主题公园IP升级-主题公园破局之路

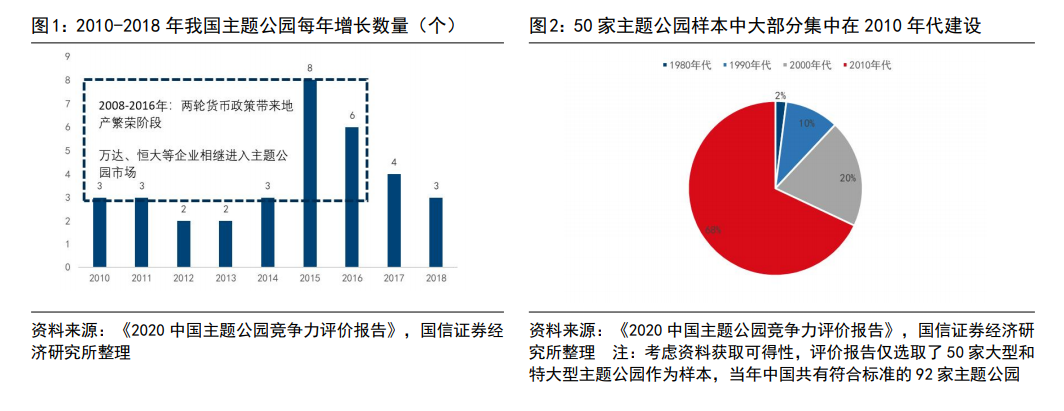

国内主题公园发展重资产为主:既有地产热的背景,也因 IP 和产业链延展能力相对较弱。从中国主题公园发展历史看,在大多本土主题公园都缺乏超级 IP 的情况下,为了吸引游客并提高进入壁垒,往往会投入资金购买更先进的游玩设备。以欢乐谷为例,其经营理念是“建不完的欢乐谷,玩不完的欢乐谷”,以大型游乐设备不断更新升级作为吸引游客主要手段。同时,在土地增值较快的时期,房地产企业进入主题公园行业,主要通过土地增值获得收益,而经营本身盈利则相对分化。尤其缺乏 IP 支持下,主题公园容易同质化竞争,复游率低、二次消费占比小等问题,制约其经营表现。根据中国主题公园研究院数据,2019 年,中国境内共有主题公园 339 座,其中 25%亏损、22%持平、53%盈利。

缺乏超级 IP 且辐射范围有限的情况下,需要保持更新速度:区别于国外主题公园大多从 IP 延伸到主题公园业务的发展路径,本土主题公园大多缺乏优秀的 IP,在发展初期容易同质化,从而陷入一年兴两年旺三年平四年下五年关的魔咒。一方面,其需要重资产投入打造大型新颖项目以引流,另一方面,为了延长游客停留时间,且高峰期容纳更多客流,也需要项目有一定规模。重资产提升园区规模和打造大型新颖项目成为吸引客流的主要手段。此外,主题公园作为朋友/亲子/情侣休闲旅游的目的地,不断更新设施和项目才能提升顾客复游率,一般需要三年一更新,由此带来的资金投入也不小。

主题公园外溢效应+地产红利期助推重资产发展:主题公园具有良好的外溢效应,较受地方政府青睐。参考 2020 中国主题公园和度假区峰会上北京环球影城总经理表述,北京环球影城产生的辐射效应是景区收入的 10~15 倍。在2008-2018 年地产红利期,部分地产公司通过“地产+主题公园”,以地产增值来获得地产收益,优秀的 IP 并非必须,从而推动了国内主题公园重资产模式的下快速扩张。万达曾拟建设 13 个文旅项目,平均投资金额超过 300 亿元,2017 年上述项目打包出售给融创;恒大在 2017 年宣布将投资 6000 亿元在全国布局 15 个主题游乐园(2019~2022 年陆续开业),也是这个时代的缩影。