探析国内云计算短期中长期发展路径

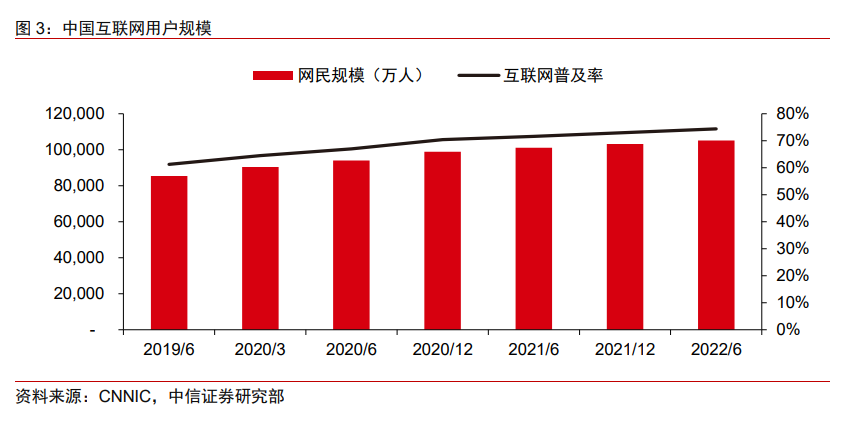

国内互联网产业:行业发展趋于成熟,新增上云需求显著放缓。经过过去数年的高速发展,国内互联网用户渗透率已经超过 70%,意味着在没有技术创新的刺激下,用户流量将逐步趋于平稳。同时从商业模式来看,与云计算需求密切相关的电商、网络视频等主要行业的渗透率持续走高,并且主要的运营模式、技术能力基本走向成熟,因此对于互联网公司而言,在没有新的商业模式与技术的大幅变革前,云与 IT 相关的开支将逐步从扩张期走向稳定阶段。

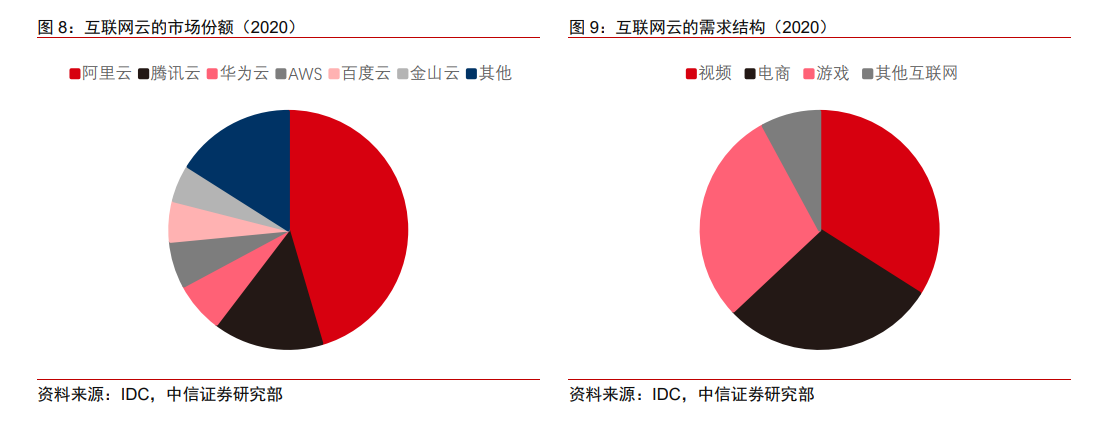

互联网需求:在市场中的份额持续回落,需求结构趋于稳定。经过前期的高速发展与扩张后,互联网在国内云计算中的占比开始逐步回落。在 IaaS 与 PaaS 中的比重从 2018年的接近 50%回落至 2020 年的 40%左右,并且主要集中在视频、电商、游戏等领域。从市场份额来看,阿里、腾讯等头部云厂商充分享有互联网与泛科技公司高速扩展的红利,并在电商、视频、游戏等多个自身擅长的领域快速增长,但随着互联网本身拓展步伐的放缓,以互联网作为主要客户的 BAT 等云厂商增速便自然回落。

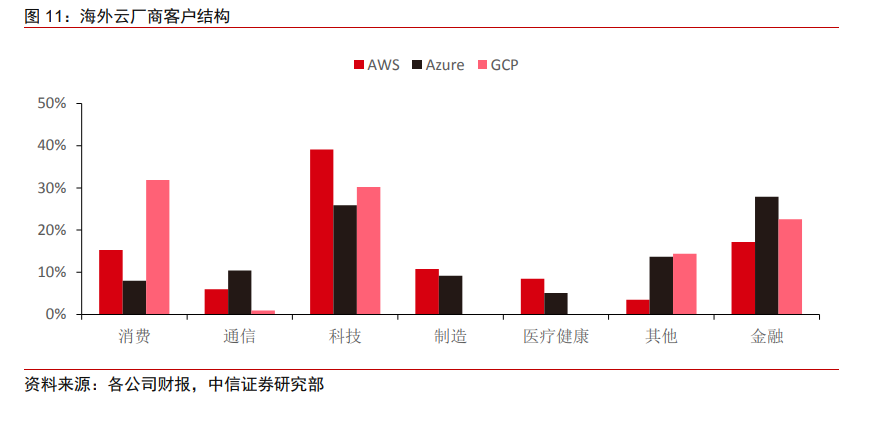

中美对比:传统企业上云潜力更为突出。从全球维度看,美国 IT 开支占 GDP 的比重是中国的 4 倍,意味着我国相较发达国家仍存在客观的 IT 增长潜力。远期维度,云计算客户结构应与企业 IT 支出结构基本一致。从结构上看,传统企业已经成为美国云计算增长的主要驱动力,从埃森哲的收入结构来看,泛科技企业的比重仅 20%,非科技企业的增长相对更快。从 IT 开支的细分领域看,云计算与企业数字化是增长最快的两个领域。回到中国市场,2021 年公有云与私有云市场持续高增长,但我们也相信,参考美国市场的经验,主要的增长驱动力正在从互联网与科技公司向更广泛的传统企业切换。