国资云:数据安全核心底座,产业龙头全梳理

近年来网络安全、数据安全事件多发,其中,云平台的数据安全风险尤为突出,且成为攻击者主要利用的发起端、攻击跳板和程序控制端。在国家高度重视数据安全的背景下,安全可控的“国资云”作为保障政务及央国企数据流通、安全和计算的关键底座,有望成为发展的重要趋势。根据《2021-2022年中国国资云市场发展状况研究报告》统计,2021年中国国资云市场规模约36.5亿,预计到2025年中国国资云市场规模将达到约146.48亿元,年均复合增长率将达到41.53%,整体保持高速增长。

国资云行业概览

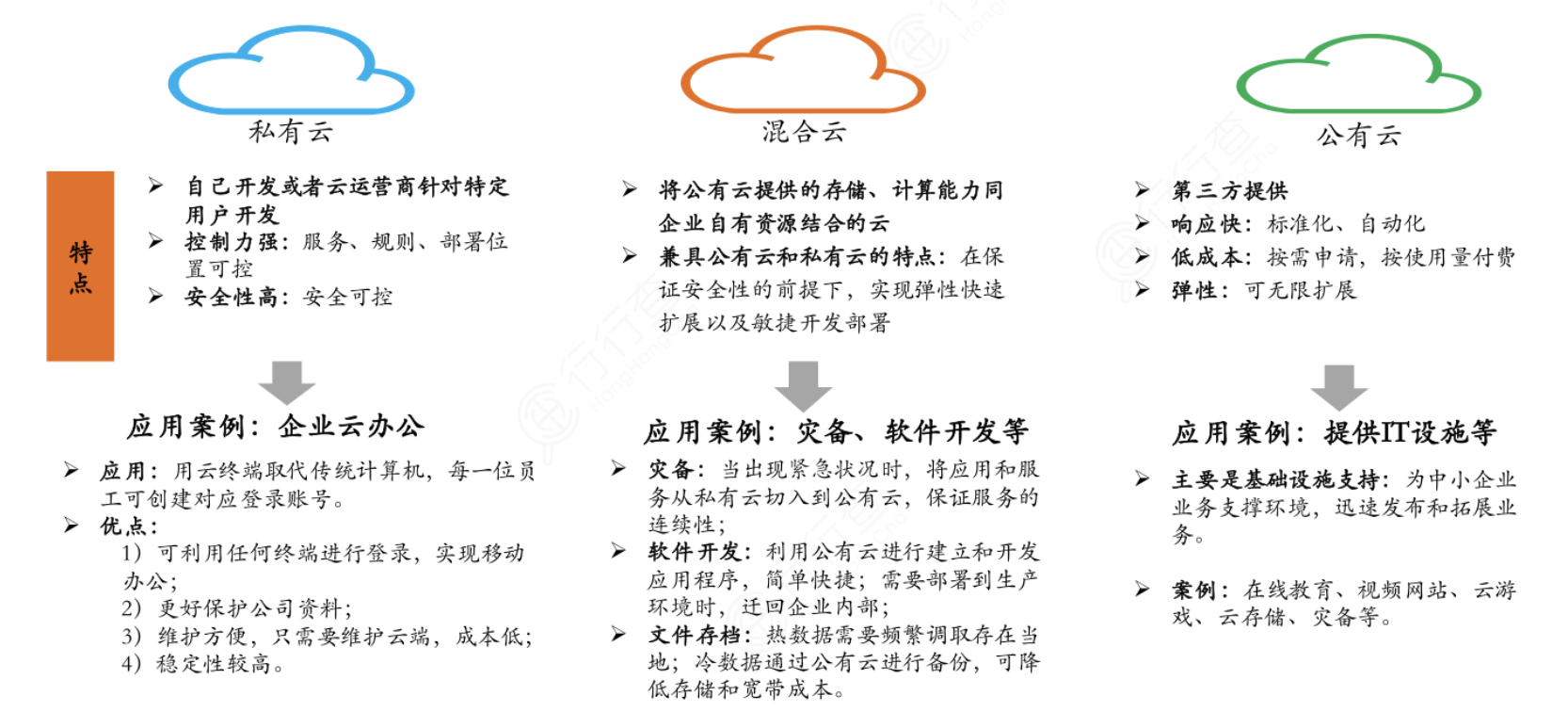

按照部署方式来看,云计算可以分为私有云、公有云和混合云。

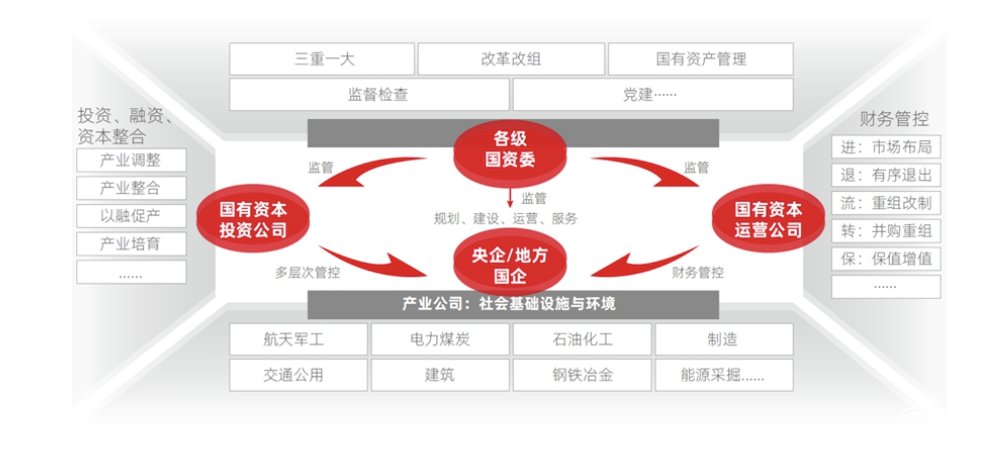

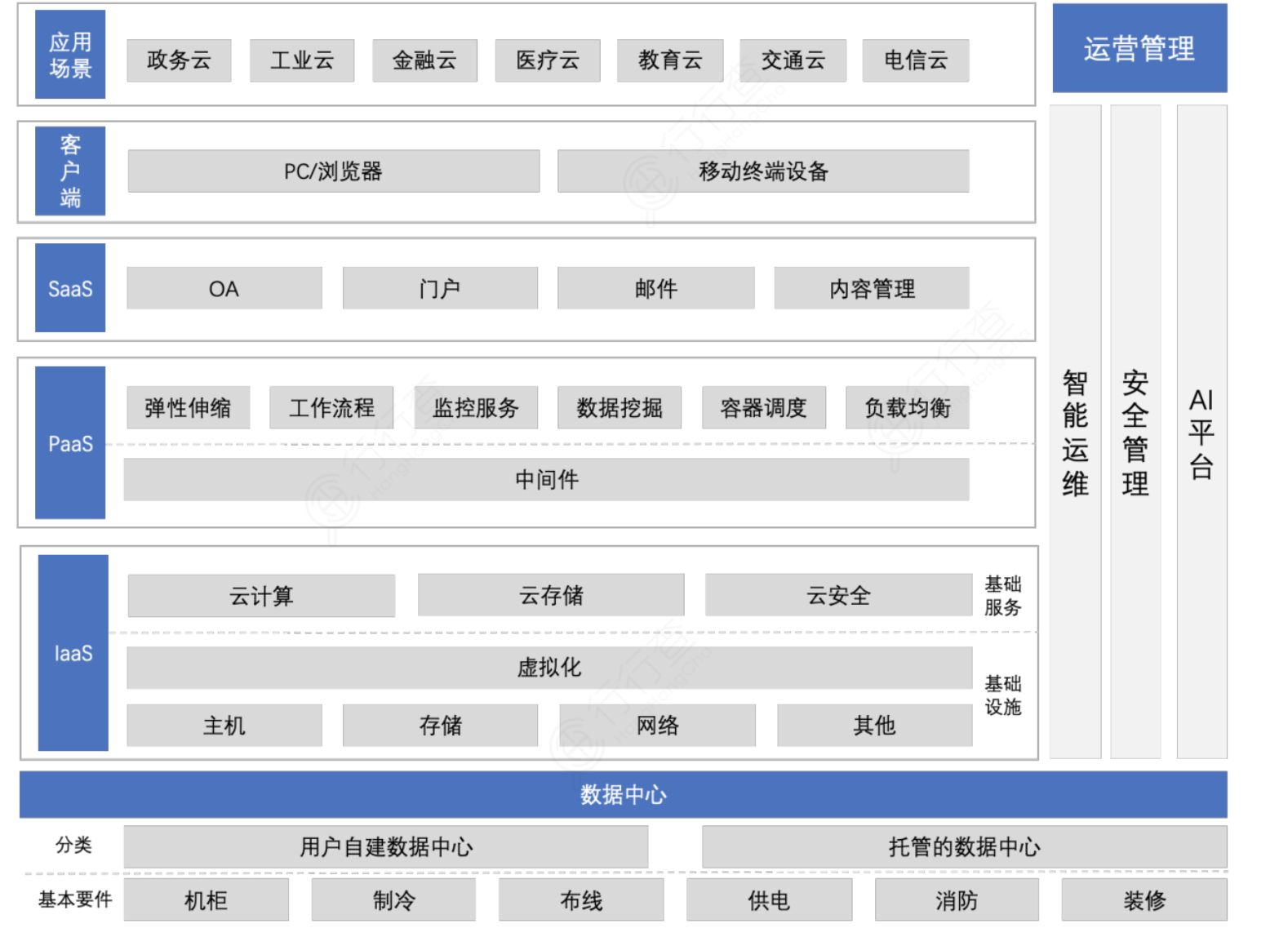

国资云本质是从第三方托管的公有云转向国资专属行业云,以信创为基石,以保护国有数据资产安全为基础,推动国企数字化转型。国资云是当前国有数据的核心载体,是由国资委牵头推动,由当地的数产公司运营,由专业云应用厂商参与建设,最终国资国企共享应用。国资云建设和运营模式:

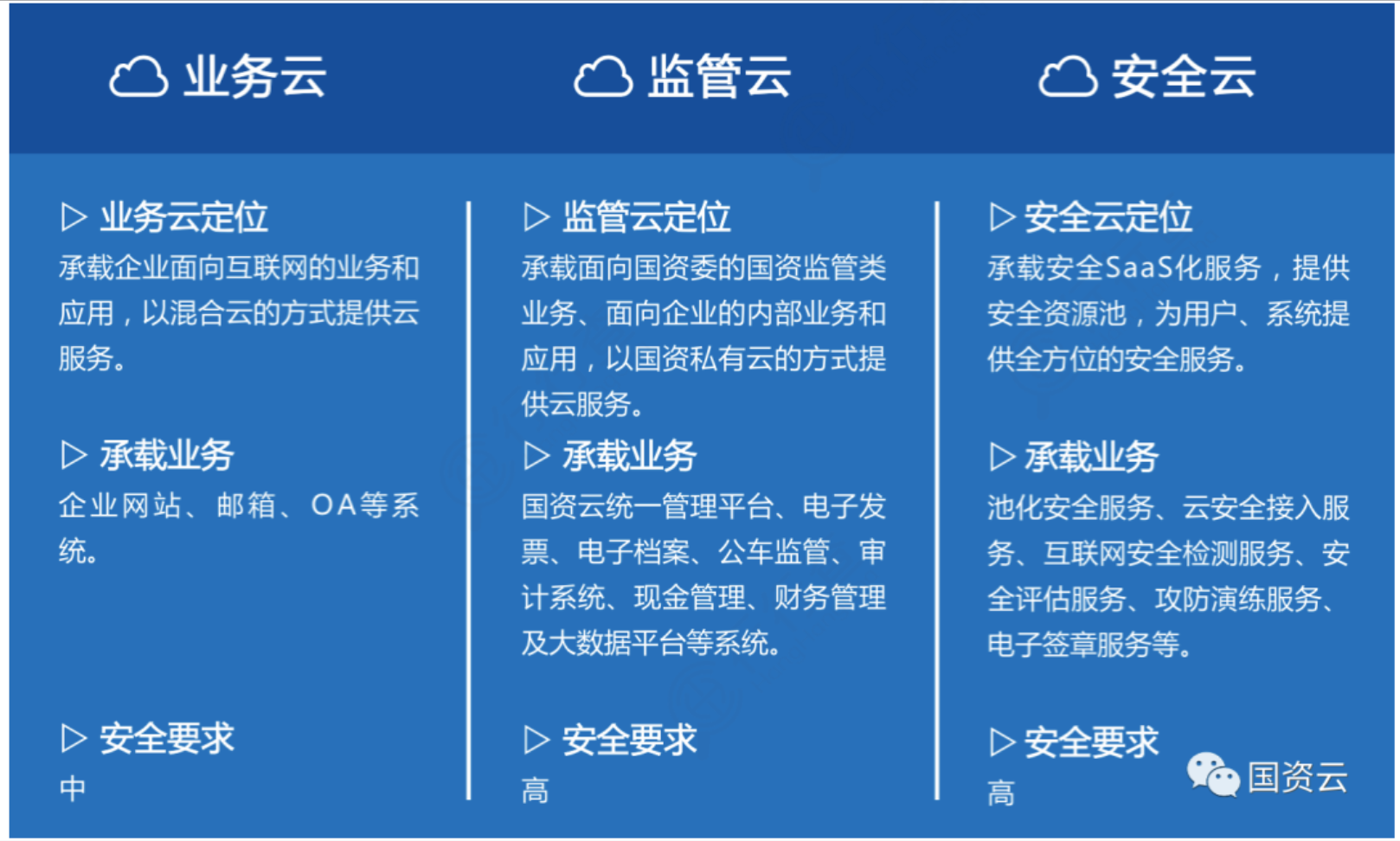

资料来源:中国产业经济信息网从国资云行业历史发展沿革来看,2020年9月,国资委印发的《关于加快推进国有企业数字化转型工作的通知》中提出,国有企业需加快推进基础数字平台等数字化转型工作。自此,各地国资委就已经陆续开始布局地方“国资云”平台。2021年4月28日,四川省国资国企推进数字化转型暨国资云发布会在成都召开。会上,正式发布了四川国资云,也是国内第一个国资专属云。国资云将现有云资源进行整合,形成了国资监管云、安全云、业务云、数据云等混合云平台。可为国资系统企业以及其他政府部门、企事业单位提供稳定、可靠、安全的IaaS和PaaS等服务。国资云提供的部分云服务:

资料来源:天津国资云

国资云四大参与方

国资云市场最主要的参与方为IT基础设施厂商、公有云IaaS厂商、电信运营商、私/专有云厂商四类,四类厂商基于自身优势提供相应的产品服务。

基础设施厂商

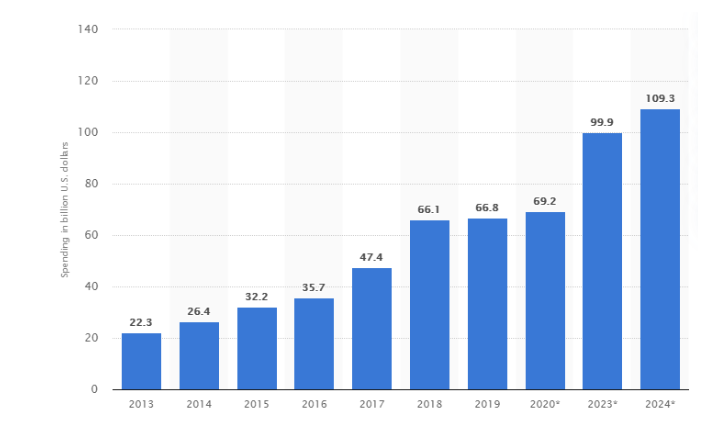

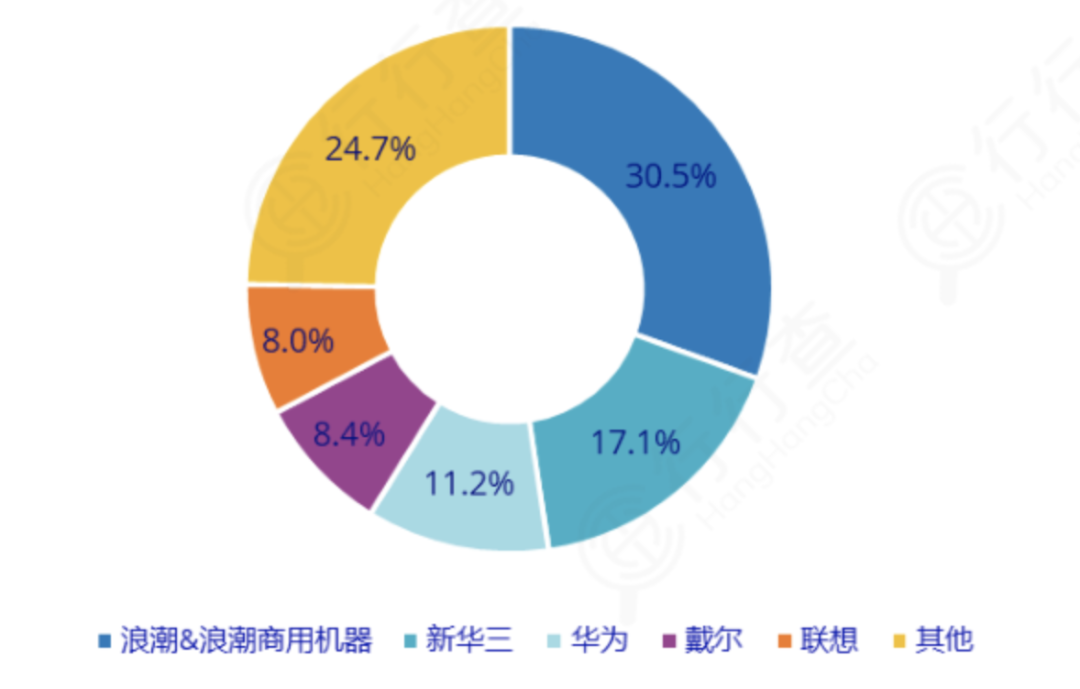

云数据中心流量的快速增长直接驱动云基础设施的需求增长。全球云IT基础设施将在2024年超过1090亿美元:云IT基础设施包括服务器、交换机、路由器、安全设备等。不论是云计算或是传统IT架构下,服务器都是支撑IT系统的基础单元。国内市场行业格局来看,浪潮信息、新华三、华为三家国内品牌厂商市占率位居国内前三,CR3超过58%,行业集中度较高,竞争格局稳固,戴尔、联想、中科曙光三大厂商紧随其后。#服务器#基础通用服务器行业格局:

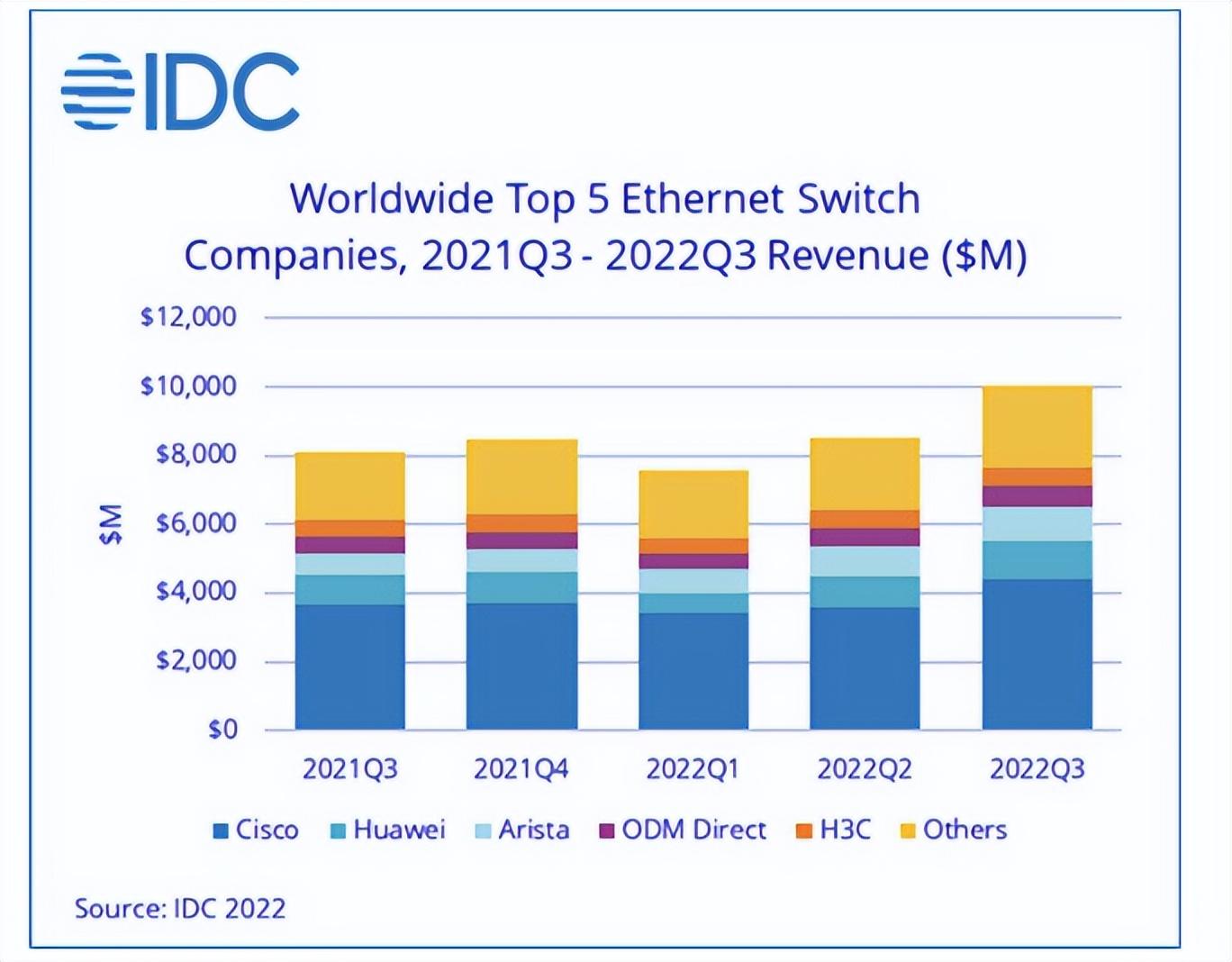

交换机方面来看,截至22Q3,华为和新华三位列全球份额Top5。根据IDC数据,中国市场数据中心交换机前四厂商分别为华为、新华三、星网锐捷和思科市占率分别为36%/32%/14%/4%,CR4达到86%;该四家公司在非数据中心交换机领域市占率分别为38%/35%/13%/5%,CR4为11%。非数据中心交换机市场份额更为集中,整体来看格局较为相似。查行业数据,就用行行查!行行查 | 行业研究数据库全球交换机市场竞争格局:

企业路由器方面,思科占据全球超过一半的市场份额,国内厂商以华为和新华三份额较高;国内市场方面,华为和新华三占据80%以上市场份额,基本以国内厂商为主。

公有云IaaS

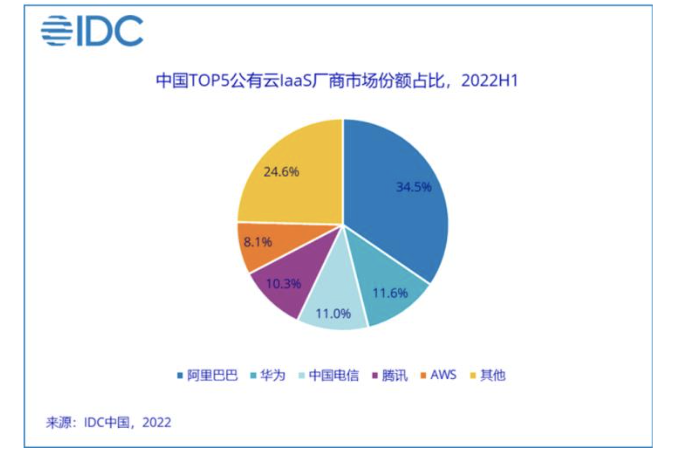

根据IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告显示,中国前五大公有云IaaS厂商市场份额较21H1发生了较为明显的变化,原先龙头阿里云IaaS份额减少4.1%至34.5%,腾讯云IaaS减少0.8%至10.3%。同时以天翼云、华为云为代表的国资云份额增加,华为云IaaS增加0.4%至11.6%,天翼云IaaS增加1.4%至11%。22H1中国前五公有云IaaS厂商:

电信运营商

“大安全”、“信创”背景下,三大运营商齐发力推动“国资云”快速发展,三朵云渗透率持续提升。数字化改革进程中,运营商“国云”属性更有优势,能更直接接触各行业央企、国企,目前在目标行业的云业务已有成效。中国电信旗下的天翼云是国家云搭建主体,此外中国联通、中国移动等运营商云平台发展相对较好。当前天翼云、移动云位于政务公有云市场的第一、第三位,天翼云成功案例包括广州机场高速、一汽集团等。联通云实现服务100+地级市政务云、800+智慧城市、300+医院,成功案例包括最高人民法院、国家安监总局等。2022年上半年,运营商“三朵云”交出超市场平均水平表现,天翼云、移动云、联通云分别实现收入281亿、234亿、187亿元,同比增长100.8%、103.6%、143%,分别占自身新兴业务收入的39.2%、47.7%、50.7%,成为新兴业务中规模最大,增速最快的“第一增长引擎”。

私有云 / 专有云

私有云服务商都旨在为政企用户提供全栈式服务,其应用架构以企业客户防火墙的复杂环境和数据需求为设计初衷,提供的产品服务包括IaaS、PaaS、SaaS层面。私有云的应用场景主要集中在政务云、金融云、工业云等领域。出于对数据安全保护的考虑,国资云通常采取私有云形式。目前,各地加快国资上云,政府端私有云部署提速。核心数据安全的重视程度进一步提升,等保要求提高将导致私有云的市场份额更为集中。由于等保要求提高至二级以上,以往部分国企采购的小型民营企业的云服务产品将因无法达到采购门槛而被淘汰。同时,如果各个国企自行采购的方式改为交由国资云统一采购。预期私有云市场份额将会变得更加集中,利好头部具有更高技术水平、符合数据安全保护原则的华为云、阿里云、腾讯云、百度云、金蝶云、浪潮国际等大型厂商获得更多市场份额。从2021年到2023年,中国IT基础架构市场中的公有云、私有云领域占比都在不断增长。随着数字化转型的不断深入,再加上强劲的宏观经济逆风,整个IT基础架构市场有望加大幅度向云计算领域转型,未来5年私有云的部署有望大幅增加。私有云产业链:

混合云市场方面,国内青云科技最早布局混合云市场,建立了纵向跨越IaaS、PaaS 和应用平台的全栈云架构。紫光股份产品紫光云3.0通过自主研发的紫鸾平台和绿洲平台构建全新的同构混合云,覆盖公有云、私有云、同构混合云、多云、边缘云等各种云计算应用场景,实现混合云架构的统一和用户应用数据的统一。#数字中国#

数据湖

国资云是数据要素重要基础设施,最终保证数据要素的安全留存和运营。由于海量数据的爆发性增长,传统大数据架构无法满足多源异构数据处理,云计算成为核心IT基础设施;尤其我国数字要素市场的发展,国资云成为关键底层架构,以云原生部署的数据湖是未来发展方向。我国云原生数据湖市场上有能力提供数据湖综合解决方案的厂商较少,市场主要集中于头部云厂商。云厂商具有云计算领域的技术优势,使其在数据湖领域取得先发优势,在对象存储、多范式计算、大数据管理等云原生数据湖核心技术上也更为成熟。中国云原生数据湖产业图谱:国家云包含中电子、中电科等央企旗下的云平台和数据湖,深桑达、易华录、太极股份等头部玩家。中电子和中电科作为央企代表,华为作为中国头部民营科技企业,都构建起一定的国资云产业生态。中电子、中电科、华为构建起较完善的产业链:易华录已落地数据湖中,规划机架数量近两万个,入湖及协议入湖数据总量约600PB。基于数据湖战略,易华录将着力推进IDC、云服务,以及企业、政府数据资产化服务等业务。在蓝光存储、数字能源、云业务三个方面同华为开展合作。深桑达推出的“中国电子云”,面向政府、金融、能源、交通、教育等关键行业提供高安全数字基础设施,助力政企数字化、数字中国高质量建设。太极股份最终控制人为国务院国有资产监督管理委员会,公司主营业务为面向政务、公共安全、国防、企业等行业提供信息系统建设和云计算、大数据等相关服务。随着国资云进程持续推进,国产云计算上游设备商市场需求旺盛。电科网安最终控制人为中国电子科技集团有限公司。公司拥有面向云服务器提高设备密码运算能力的安全芯片、云服务器密码机、云密码资源池管理平台,以及提供云计算信息基础设施监管、云安全一体化运营服务等云安全服务,并与华为等企业在云计算安全开展了战略合作。中远海科公司实际控制人是国务院国有资产监督管理委员会,公司有智慧公路云平台、高速公路省级视频联网云平台等云业务。数据服务方搭建起数据供给与需求之间的交易桥梁,是数据要素发展的先行者。参与各地数据体系建设的本土政务IT龙头,包括电科数字、科大讯飞、创意信息、博思软件等。数据要素全过程安全保障厂商包括吉大正元、卫士通等;提供大数据分析基础工具公司,如创意信息、超图软件、星环科技等。产业链各环节参与厂商还包括深信服、广电运通、英飞拓、南天信息、数据港、美亚柏科、启明信息、奇安信、湘邮科技、美利云、特发信息等厂商。国资云的进一步渗透,有望实现数据的安全管控、汇聚融通,有利于数据价值挖掘,为国内重点行业数据要素发发展和运营打下基础。整体来看,国资云的内涵具体表现在拥有更强的数据安全保障能力、满足IT集约化的需求、充分释放国有企业的数据价值、进一步强化国有企业监管。