信创国产替代需求爆发,九大核心环节全梳理

信创作为国家战略布局,一方面有利于保障软硬件供应链的安全,另一方面有利于国家核心软硬件企业的发展,并助力核心数字产业升级壮大。近年来外部环境不确定性加剧,信创重要性凸显,国产替代和自主可控紧迫性提升。在此背景下,信创行业有望全面进入加速阶段。

01

信创行业概览

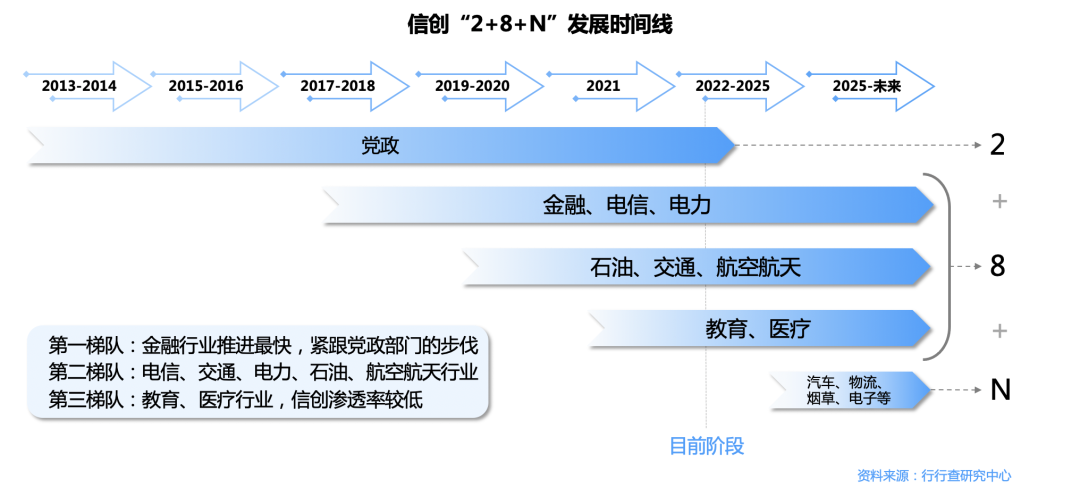

信创产业即信息技术应用创新产业,是我国数字化转型的重要组成部分,也是关键基础设施的重要支撑。信创旨在实现信息技术领域科技自立,保障国家信息安全。其核心在于通过行业应用拉动构建国产化信息技术软硬件底层架构体系和全周期生态体系,解决核心技术关键环节“卡脖子”的问题,为中国发展奠定坚实的数字基础。2018年以来我国将信创纳入国家战略,提出了“2+8”发展体系,随后扩展至更多行业,演变为“2+8+N”应用体系,由此信创产业如火如荼展开。2020年是信创产业元年“2+8”体系中全面升级自主创新信息产品,信创行业开始全面爆发和整体布局2023年信创产业逐步走向应用落地阶段。

02

信创产业链

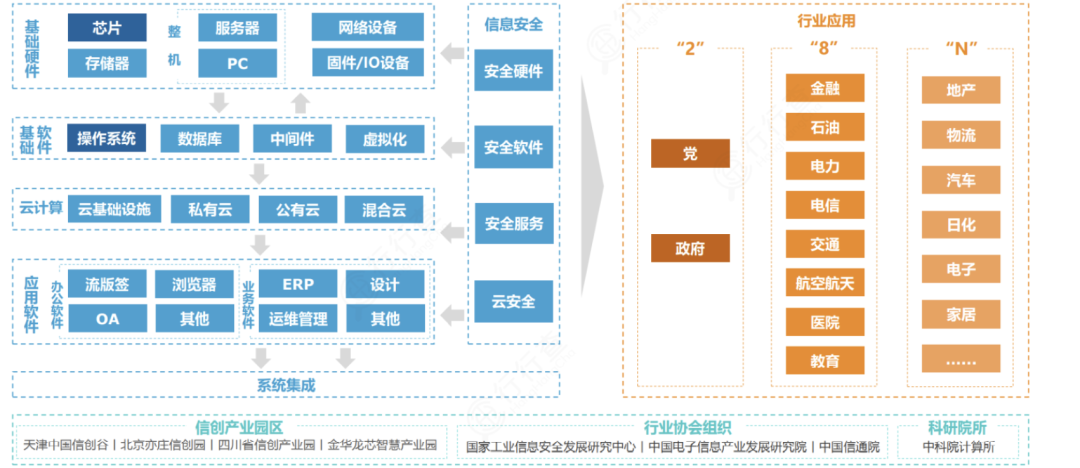

我国信创行业已基本建立起从上游芯片到下游应用的替代产业链条。从产业链角度看,信创生态体系主要由基础硬件、基础软件、应用软件、信息安全及云计算平台几部分组成。所涉及领域包括硬件方面(CPU芯片、服务器等);软件方面(操作系统、数据库、中间件等);上层应用方面(办公软件、ERP等;信息安全方面,如边界安全产品、终端安全产品等)。其中芯片、整机、操作系统、数据库、中间件是最重要的产业链环节。从行业下游应用角度看,信创涉及党政两大领域及金融、石油、电力、电信等八大行业应用,以及更下游的诸多应用场景。

当前国内信创正沿着“2+8+N”方向加速普及。从推进进程来看,党政信创启动最早。国内党政信创从2013年开始逐步进行公文系统替换计划,预计2022年完成基本公文系统信创改造,23年逐步启动电子政务系统国产化替代,市场规模更大。八大重点行业中,金融行业信创推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。最后,预计N个行业的信创2023年开始逐步启动。

03

信创核心环节梳理

目前国内信创产业已经形成以华为、中国电子CEC、中国电科CETC、浪潮为巨头的市场格局。华为主要立足于鲲鹏处理器,聚集外部上下游企业形成鲲鹏信创生态体系;中国电子CEC、中国电科CETC、浪潮则侧重于自建生态与战略投资/合作相结合的方式,搭建稳固的自有生态,如中国电子CEC战略投资易捷行云,浪潮在信息/网络安全领域选择与中孚信息进行战略合作。

目前,四大集团都已形成了涵盖基础设施、基础软件、应用软件、信息/网络安全、云服务、系统集成的完整产业链条,成为国内信创产业的重要组成部分。信创产业巨头布局情况:

1.CPU芯片

2002年中科院计算所研制出我国第一款商品化通用高性能CPU“龙芯”1号。此后,相继有多款国产处理器芯片陆续面世。伴随国产厂商产线的持续打磨以及未来更高制程工艺的奋力突破,以CPU为代表的关键基础硬件的可控供应中期有望稳定,为信创产业的扎实发展筑牢底座。国外主流的CPU厂商主要有Intel、AMD;国内CPU厂商主要有鲲鹏、龙芯、兆芯、海光信息、飞腾、申威等。其中,飞腾在党政领域PC市占率领先,海光与鲲鹏占据运营商服务器主要份额。

2. PC及服务器

当前国产厂商发力高端市场行业客户信创采购力度加大。2023年开年,信创采购大单频现。中国联通采购通用服务器55787台。其中鲲鹏和海光芯片服务器合计占比40.48%。教育行业信创服务器也在加速渗透,年初两次重要招标,采购服务器均搭载X86或ARM架构CPU。过去国产厂商产品主要集中于低端服务器,近年在信创政策的引导下,国产中高端服务器自主能力不断提升,浪潮、新华三、中科曙光等国内厂商逐步打破海外厂商在高端市场的垄断局面。该环节国内布局厂商还包括中国长城、联想集团、同方股份、航天信息、华胜天成、方正数码等。

3. 国产操作系统

操作系统开发是一项复杂庞大的工程。根据Statcounter,Windows在全球桌面操作系统市场中一家独大,全球市场占有率为73.72%,国内市场占有率为84.50%,远高于其他操作系统;全球位居第二名的是苹果公司OS X,市占率为15.33%,Linux、ChromeOS等其他产品占比合计约10.95%。国产操作系统领域,麒麟和统信双寡头格局逐步确立,麒麟在信创领域保持领先,中科方德和普华软件等公司也在逐步发力。麒麟软件入局较早,在服务器端应用广泛,稳定性方面具有比较优势。统信操作系统在桌面端市场占有比较高,目前也正在发力服务器端。从2022年7月到9月,麒麟与统信操作系统在软件适配数量方面实现翻倍式增长。中国软件同时持有中标软件50%股权和银河麒麟40%股权,且中标麒麟和银河麒麟适配除上海兆芯外的所有国产CPU。深度操作系统长远来看或将在泛国产化领域拥有更好的表现。

4. 数据库

根据中国信息通信研究院测算,2022年我国数据库市场规模达到368亿元,同比增速达到18.96%。未来伴随数据库市场规模的扩大以及国产数据库加速替代,我国数据库将大有可为。

数据库领域,主流数据库厂商以其长期的研发积累与技术优势,在党政、金融等集中式通用关系型数据库领域优势明显。

目前我国的数据库厂商包含主要包含四类:传统厂商:以达梦数据、人大金仓、南大通用等企业为代表的传统数据库厂商,是我国最早参与数据库研发、应用的企业,在数据库领域具有深厚的技术沉淀。初创厂商:以巨杉、Ping CAP、偶数科技、星环科技等企业为代表的初创厂商,依托于新兴的数据库技术与需求,近年来实现蓬勃发展。云厂商:以阿里巴巴、腾讯等企业为代表的云数据库厂商,得益于互联网业务和开源技术的快速发展,积极搭建自研云数据库平台,迅速占领云数据库市场份额。跨界厂商:以中兴、浪潮等企业为代表的跨界厂商,积极布局企业级数据库市场。数据库产业链及代表厂商:

5. 中间件

国产中间件的产品及技术服务能力日臻成熟,信创背景下国内厂商发展迎机遇。目前IBM和Oracle仍在国内市场占据比较优势,但国产中间件不断突破,部分国产中间件性能达到甚至超过IBM 和Oracle 中间件产品,如宝兰德应用服务器中间件、东方通消息中间件。该环节主要厂商还包括普元信息、金蝶天燕、中创股份等。在信创基础软件领域,不论产品性能还是市占率,国产中间件的表现远超数据库和操作系统。受当前内外环境影响,行业用户在数字化转型过程中更加青睐产品性能和服务领先的国内厂商。

6. BIOS

BIOS是计算设备软硬件连接的桥梁。BIOS(Basic Input Output System),基本输入输出系统,是一组固化到计算设备主板上、存储芯片中的系统程序,对于计算机系统正常初始化、启动和操作系统引导至关重要。一方面,BIOS是底层系统软件,能够保护、设定硬件并提升性能,且可通过可信计算控制上电,对于计算设备的整机安全可控有着重要意义。另一方面,BIOS引导操作系统,同时能够集成某些增值应用,提升计算设备开机效率的同时实现多元化的安全应用。BIOS 固件行业进入具有较高壁垒,国外厂商在X86架构BIOS市场占据优势,国内厂商主要有卓易信息、昆仑太科(中电科技)。

7. 办公软件

办公软件是自主创新领域最核心的应用软件,关键应用品类持续迭代渗透,通用产品厂商金山办公、用友网络等持续发布新品推向市场。办公软件赛道的国产厂商主要有金山办公WPS、永中Office、中标普华Office(太极股份收购),但从产品可用性与信创市场应用情况来看,金山办公处于绝对龙头地位。金山办公产品已与麒麟、统信、飞腾、龙芯、兆芯、海光、鲲鹏等信创体系产品形成适配,同时公司保证了Linux平台与各主流平台之间文档数据的稳定兼容,并利用信创云全面赋能数字政府项目,开启信创端云一体化时代。版式软件厂商主要有福昕软件、数维科技等;OA协同办公厂商主要有华宇软件旗下的万户网络等。该环节参与厂商还包括泛微网络、致远互联、书生电子等。

8. 安全保密

安全保密产品目前主要用在内网涉密专用机上,主要包括三合一(必选)、主机监控与审计、终端安全登录、网络接入控制系统、打印光刻审计与监控、杀毒、电子文档安全管理等产品。外网桌面电脑也会存在对主机审计、杀毒、终端安全登录等安全产品的需求。目前在安全保密领域,参与厂商还包括北信源、中孚信息、360、启明星辰、绿盟、深信服和安恒信息等;量子保密龙头为国盾量子。

9. 系统集成

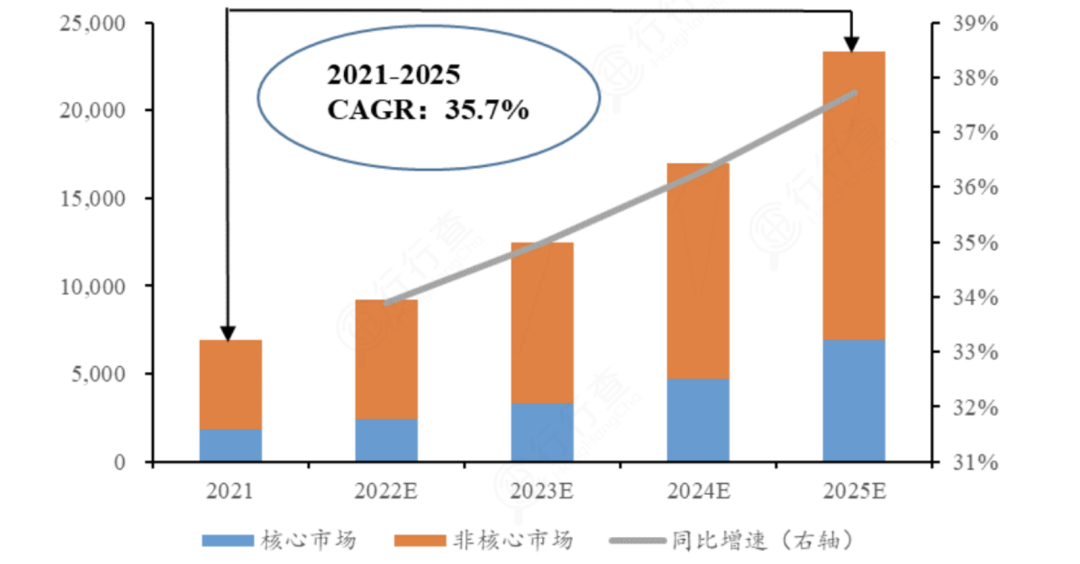

目前集成厂商范围已扩大到所有拥有涉密甲级资质(可做全国业务)的厂商,领先的系统厂商主要有中国软件、太极股份和华迪科技等。根据海比研究院数据,2022 年信创产业规模达 9220.2亿元,近五年复合增速达到 35.7%,预计 2025 年突破 2 万亿元。其中,核心市场(IT 技术设施+基础软件)与非核心市场(平台软件+应用软件+IT 安全产品)的比例结构约为 3:7。近年来外部威胁频现、自主可控紧迫性提升,国家不断鼓励信创产业支持政策出台。《国家信息化发展战略纲要》提出“到2025年,根本改变核心技术受制于人的局面,形成安全可控的信息技术产业体系”,为实现这一目标,预计政策鼓励仍将延续,或将引导部分优秀的非上市信创公司逐步进入资本市场,借助资本的力量实现更好的发展。在国家政策的培育下,信创产业链的相关需求有望持续释放。