金融-看地产链对金融的影响

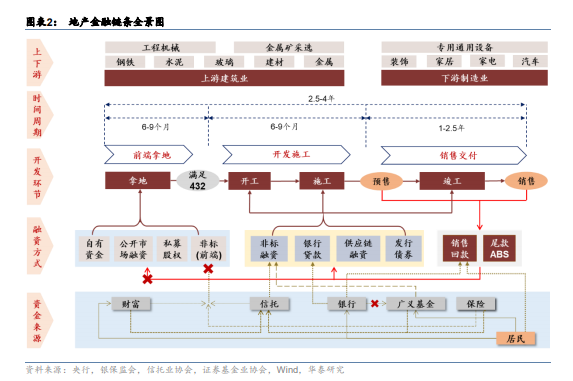

拿地-开工-销售,地产监管趋严逐步打破过往“高周转”模式。房地产开发分为前端拿地、中端施工、后端销售三大环节。地产开发商先缴纳土地出让金向地方政府拿地,项目开工后向金融机构进行各类融资,获得开发资金并加快施工建设。项目达到预售条件后,楼盘上市并获得购房者的预售款,实现资金回笼。在过往地产扩张时代,房企通过“拿地-开工预售-拿地”的高周转模式撬动杠杆,部分预售资金没有用作施工建设,而是被违规挪走用于新一轮拿地。高周转模式持续运行的前提在于居民在房价上涨预期下愿意购房、融资环境较为宽松、房企有足够信用资质以获取杠杆,但 2019 年以来地产监管不断趋严,逐步打破了高周转链条,包括:拿地端的“四三二”要求、集中供地;融资端的三道红线、房地产贷款集中度管理;销售端的预售资金闭环管理等。

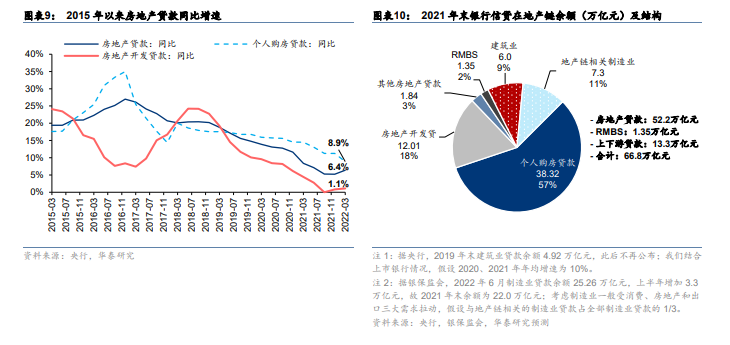

银行体系表内外涉房资产总规模约为 68.7-69.1 万亿元。银行通过表内信贷、表内投资、表外理财及信托代销等多种业务深度参与地产融资链条,且房地产是银行各类底层资产中最主要的抵押物,对于银行体系起到举足轻重的作用。表内信贷在房地产业余额约 53.5 万亿元,考虑上下游后的全地产链余额约 66.8 万亿元,其中上市银行份额超 70%,以国股行为主。表内投资通过信托、资管、ABS、信用债等流向地产,近年来占比下行,上市银行涉房投资规模约 1.48-1.57 万亿元,股份行+区域行占比较高。表外理财底层资产流向地产的主要通过信用债、非标,规模约为 0.41-0.77 万亿元,国股行占比近 80%。代销信托是银行布局财富管理及私行的重要产品,近期地产信托违约事件频发,影响部分私行品牌形象,此外,银行违规销售或承担一定赔偿责任。

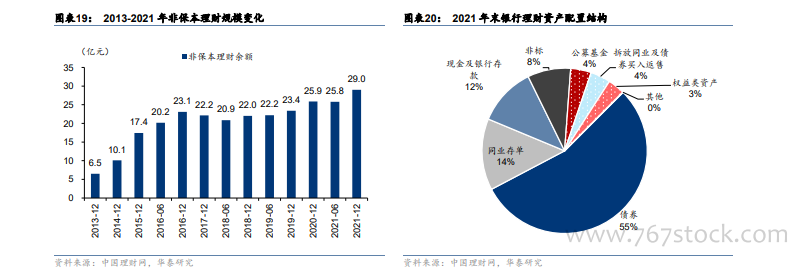

银行理财部分底层资产流向地产领域,约 4137-7695 亿元,其中上市银行 3393-6312 亿元。资管新规后,理财规模逐步恢复增长。2021 年末非保本理财规模为 29 万亿元,较 17 年末+7 万亿元。2021 年末理财投资资产为 31.2 万亿元(杠杆效应),其中底层资产流向地产领域的主要通过信用债、非标。2021 年末理财配置信用债、非标规模分别为 15.17 万亿元、2.62 万亿元,分别占总理财投资资产比例为 48.1%、8.4%。测算银行理财投向地产资金约4137-7695 亿元(由于 2022 年 7 月 22 日房地产信用债占信用债比例为 2.3%,假设理财信用债中地产占比 1-3%;信托中地产占比为 10.6%,假设理财非标中地产占比 10-12%),占理财规模的 1.3%-2.5%;上市银行理财投向地产资金则约 3393-6312 亿元,占总资产的0.15%-0.28%,占银行理财地产规模的 82%。资管新规后,银行对表外理财不承担信用风险,但理财收益率波动对后续理财规模增长、理财品牌声誉等产生一定影响。