半导体行业-国产替代2.0 新兴需求崛起

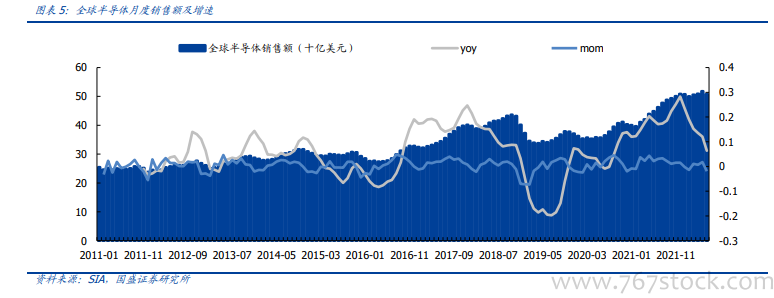

2022 Q2 全球半导体销售额稳健,在所有主要区域市场和产品类别中均有增长。据 SIA数据,全球半导体 6 月销售额较平稳,6 月销售额 508.2 亿美元,yoy+6%,mom-2%;二季度全球芯片销售额为 1525 亿美元,同比+13.3%,环比+0.5%。据 Gartner,由于持续的云基础设施投资,来自数据中心市场的半导体收入将在更长的时间内保持弹性,预计 2022 年增长 20%;另外,由于单车含硅量随电气化及智能化提升,汽车半导体行业也将在未来三年内实现两位数增长。

大陆 12 寸晶圆厂建厂潮带动设备需求持续增长。生产效率及降低成本因素推动下,全球 8 寸扩产放缓,12 寸晶圆厂扩产如火如荼。2020 年以来,国内 12 寸晶圆厂遍地开花,除中芯国际外,闻泰、格科微、海芯等公司纷纷计划建设 12 寸晶圆厂,粤芯半导体、华虹无锡等 12 英寸生产线陆续建成投产。根据 SEMI,2019 年至 2024 年,全球至少新增 38 个 12 寸晶圆厂,其中中国台湾 11 个,中国大陆 8 个,到 2024 年,中国 12 寸晶圆产能将占全球约 20%。大量晶圆厂的扩建、投产,将带动对上游半导体设备的需求提升,更有望为国产化设备打开发展空间。

中芯国际、华虹 CapEx 持续上行。中芯国际 2021 年资本开支维持高位,达到 45 亿美金(大部分用于扩成熟制程,尤其是 8 寸数量扩 4.5 万片/月),预计 2022 年达到 50 亿美金。华虹 2021 年全年资本开支 9.39 亿美金,其中 8.39 亿美金用于 12 英寸扩产,0.99 亿美金用于 8 英寸产能。公司 2022 年规划资本开支超过 15 亿美金,其中 12 寸产能从 65K 增加到 95K,资本开支预计 14 亿美金,8 寸厂升级提升效率,预计开支约 1.8亿美金。根据公司 2022Q1 法说会,华虹无锡二期规划开始进行,技术上延展特色工艺平台,相关工作在抓紧推进中。