个人养老金-三支柱落地开闸

顶层设计正式落地,三支柱启航蓄势待发。2018 年以来,关于养老金融产品的试点已在逐步推进,涵盖养老 FOF、税延养老险等具体业务,但试点效果不及预期,其中税优吸引力较弱、覆盖面窄等是主要原因。在一二支柱承压的发展趋势下,第三支柱的建设迫在眉睫,2021 年以来政策加速明显,2022 年 4 月顶层设计的提出与 11 月的正式落地,意味着第三支柱的启航已蓄势待发,涉及产品设计、税优政策、试点范围、平台搭建等方面的筹备有序展开。

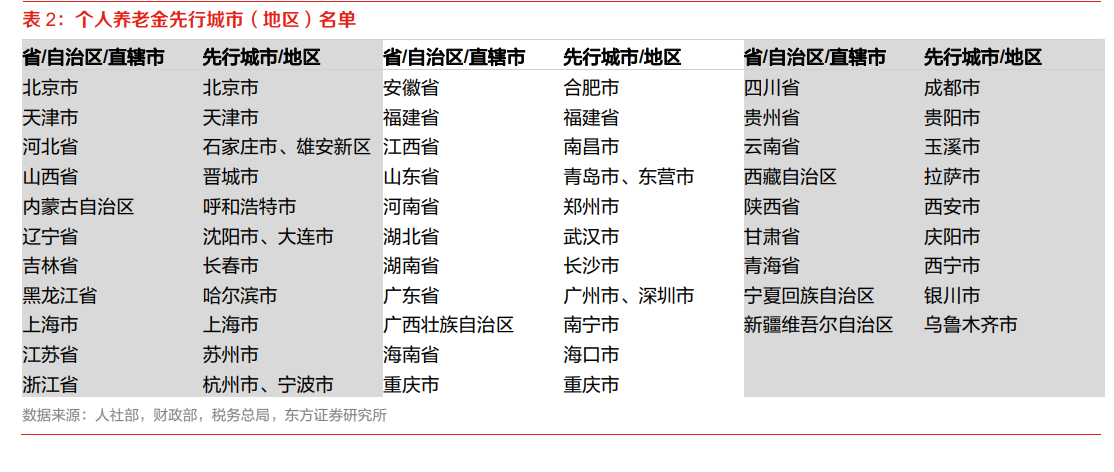

先行试点地区名单公布,个人养老金正式启动。人社部、财政部、税务总局于 11 月 25 日公布个人养老金先行城市(地区)名单,涵盖 1 省份 35 城市,寓意着个人养老金的试点正式启动。试点城市(地区)覆盖约 3.9 亿人口,全国占比约 27.7%;2021 年 GDP 合计约 46.2 万亿元,全国占比约 40.4%。我们认为试点区域分布较为广泛,既包括大多数省会,也涵盖经济发达的计划单列市,人均可支配收入较高,纳税人群比例也更高,对个人养老金制度的参与意愿更强,具有一定的代表性。我们认为若试点效果较为理想,对于全国将产生较为快速的推广效应。

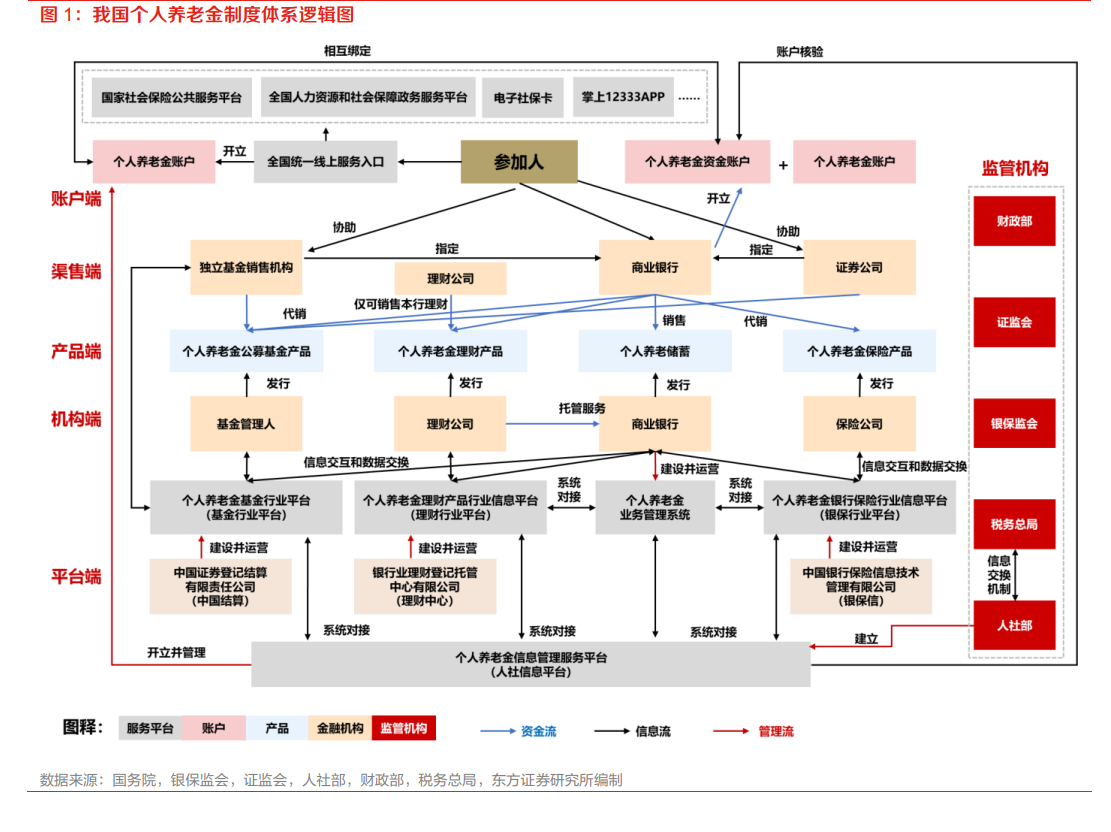

账户开立:需要开通个人养老金账户和个人养老金资金账户。两个账户具有唯一性,且相互对应。个人养老金账户用于登记和管理个人身份信息,并与基本养老保险关系关联,记录个人养老金缴费、投资、领取、抵扣和缴纳个人所得税等信息,是参加个人养老金、享受税收优惠政策的基础。个人养老金资金账户与个人养老金账户绑定,为参加人提供资金缴存、缴费额度登记、个人养老金产品投资、个人养老金支付、个人所得税税款支付、资金与相关权益信息查询等服务。